Financiering

In deze paragraaf komen de onderwerpen aan de orde die behoren tot het geldstromenbeleid van de gemeente. Dit zijn onder andere het risicobeheer (vooral rente- en kredietrisico), de financierings- en schuldpositie en het kasbeheer.

Algemeen

De uitvoering van de gemeentelijke financieringsfunctie (treasury) dient plaats te vinden binnen de kaders zoals gesteld in de Wet financiering decentrale overheden (Wet fido) en de daarbij behorende ministeriële regelingen. In deze wet staan transparantie en risicobeheersing centraal. De transparantie komt daarbij tot uitdrukking in voorschriften voor een verplicht Financieringsstatuut alsmede een financieringsparagraaf in begroting en rekening. De risicobeheersing binnen de Wet fido richt zich op renterisico’s, kredietrisico’s, koersrisico’s en valutarisico’s.

Definitie van het begrip treasury

Het besturen en beheersen, het verantwoorden over en het toezicht houden op de financiële geldstromen, de financiële posities en de hieraan verbonden risico’s.

De doelstelling van de treasuryfunctie van de Gemeente Utrecht is dat deze uitsluitend de lokale publieke taak dient en dat een prudent beleid gevoerd wordt binnen de kaders die zijn gesteld in de Wet fido. . Op onderdelen is het eigen, door de gemeenteraad vastgestelde, statuut stringenter dan de wet.

Binnen de financiële functie van de gemeente is het van belang het onderscheid te herkennen tussen de treasury- en de controlfunctie. Treasury zorgt voor de beschikbaarheid van geldmiddelen. De controlfunctie is juist belast met het toezicht en de bewaking van de aanwending ervan. Vanuit deze rollen is de focus bij treasury gericht op feitelijke in- en uitgaande kasstromen en die van de controlfunctie op lasten en baten. In deze paragraaf staan voornamelijk de feitelijke kas- en financieringsstromen centraal.

Ontwikkelingen

In het navolgende gaan wij in op renteontwikkelingen en op ontwikkelingen in relevante wettelijke kaders.

Rente-ontwikkelingen

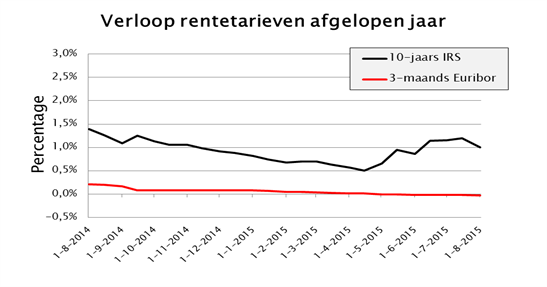

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

Grafiek 1 Verloop rentetarieven augustus 2014 tot augustus 2015.

Zoals uit bovenstaande grafiek blijkt heeft de korte rente (referentierente: 3-maands Euribor) een stabiel laag niveau laten zien. De korte rente staat hoofdzakelijk onder invloed van beslissingen zoals genomen door de Europese Centrale Bank (ECB). De ECB hanteert momenteel een negatieve rente voor banken die aldaar ‘overnight’ geld willen stallen. Deze maatregel draagt er aan bij dat de geldmarkttarieven eveneens laag zijn. De Gemeente Utrecht profiteert van deze situatie bij het opnemen van dag- en kasgeldleningen. Zie verder in deze paragraaf onder het kopje Saldobeheer. Tot aan de tweede helft van april liet de lange rente (referentierente: 10-jaars IRS) een gestaag dalende lijn zien tot een niveau van circa 0,5%. Vanaf dat moment liep de rente in korte tijd relatief snel op. Als twee hoofdoorzaken hiervan kunnen genoemd worden de toespelingen van de ECB op beperking van het opkoopprogramma en de situatie rond de Griekse schuldencrisis. Zoals ook uit de grafiek blijkt lijkt het marktsentiment inmiddels enigszins gestabiliseerd. Het niveau van de 10-jaars IRS bewoog zich per 1 augustus 2015 rond de 1%.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er opslagen bovenop het IRS-tarief. Per begin augustus 2015 bedroeg deze opslag voor een 10-jaars lening circa 0,35 procentpunt.

Wettelijke ontwikkelingen

In het Besluit Begroten en Verantwoorden (BBV) zijn het afgelopen jaar reeds enkele wijzigingen van kracht geworden die specifiek van toepassing zijn voor de uitvoering van de gemeentelijke treasury. Te denken is daarbij aan rapportagevoorschriften met betrekking tot Schatkistbankieren over de benutting van het drempelbedrag. Daarnaast is er een aanscherping geweest van de wijze waarop bij het jaarverslag verslag moet worden gedaan van het gebruik van derivaten. Recent is er wederom een BBV-aanpassing van kracht geworden, te weten een bepaling rond een standaardset van zes kengetallen bij begroting en jaarverslag. Deze kengetallen hebben geen functie als normeringsinstrument maar zijn juist bedoeld om de gemeentelijke financiële positie voor raadsleden inzichtelijker te maken en de onderlinge vergelijkbaarheid tussen gemeenten te vergroten. Onder deze kentallen zijn er drie die betrekking hebben op de financieringsfunctie: de netto schuldquote, de netto schuldquote gecorrigeerd voor verstrekte leningen en de solvabiliteitsratio. Verderop in deze paragraaf wordt aan deze begrippen invulling gegeven.

Bovendien is er sprake van een aantal voorgenomen BBV-wijzigingen die nog niet van kracht zijn geworden, maar waarvan wel wordt verwacht dat dit nog op korte termijn gaat gebeuren. Relevant voor de financieringsfunctie zijn in dit verband:

- Maatregelen voor een betere raming en beheersing van het EMU-saldo, waardoor in de begroting voortaan ook een volledige geprognotiseerde balans zal moeten worden opgenomen.

- Voorschriften over het intern toerekenen van rente aan grondexploitaties. Zie voor nadere toelichting hierop en de mogelijke gevolgen daarvan onder het kopje Interne rente.

Financierings- en schuldpositie

Financieringsbehoefte / EMU-saldo

Aan de hand van onder andere de bij de voorjaarsnota vastgestelde Meerjarenprogramma’s en –perspectieven en de investeringsstaten is de gemeentebrede liquiditeitenplanning geactualiseerd. Een dergelijke planning is een hulpmiddel bij de bepaling van de financieringsbehoefte; het geeft inzicht of en zo ja hoeveel en wanneer er aanvullende financiering benodigd is. Voorgenomen investeringen waarvoor nog besluiten moeten worden genomen, zijn hierbij buiten beschouwing gelaten. De resultaten van deze rondgang laten over het jaar 2016 een aanvullende financieringsbehoefte zien van circa 49 miljoen euro. Deze uitkomst komt voor het grootste deel voort uit enerzijds investeringsuitgaven (circa 89 miljoen euro) en anderzijds geprognotiseerde ontvangsten vanuit grondexploitaties (circa 50 miljoen euro). Over 2017 wordt thans, vooral als gevolg van verwachte ontvangsten uit grondexploitaties, een overschot voorzien van circa 59 miljoen euro. De huidige planning bevat nog wel een aanmerkelijke onzekerheidsmarge. Dit heeft te maken met de grote aantallen projecten waarvan zowel de omvang van de uitgaven als het kasritme daarvan over de jaren heen moeilijk zijn te schatten. Het komend jaar zal worden getracht om dit in nauw overleg met de organisatieonderdelen scherper in beeld te krijgen en daarbij tevens de planningshorizon met enkele jaren uit te breiden.

Bovengenoemde uitkomsten kunnen vertaald worden naar ramingen voor het EMU-saldo. Een financieringsbehoefte komt tot uitdrukking in een negatief EMU-saldo, een overschot leidt tot een positief EMU-saldo. Deze uitkomsten kunnen afgezet worden naar het wettelijk toegestaan tekort voor de gemeente, de zogenoemde individuele referentiewaarde. Deze per gemeente berekende waarde wordt in de septembercirculaire vastgesteld. Daartoe wordt in die circulaire eerst een macronorm bepaald. Dit is het totaalbedrag dat alle decentrale overheden gezamenlijk als tekort zouden mogen hebben. In de septembercirculaire van 2014 is dit bedrag bepaald op 0,5% van het Bruto Binnenlands Product (BBP). Hiervan heeft 0,34% betrekking op gemeenten. Omdat voor 2015 een BBP geraamd is van circa 667 miljard euro bedraagt het toegestaan tekort voor alle gemeenten gezamenlijk circa 2,3 miljard euro. Naar rato van begrotingsomvang wordt dit gezamenlijke tekort vervolgens toebedeeld aan individuele gemeenten. Op deze wijze is de referentiewaarde voor Gemeente Utrecht voor 2015, ofwel het toegestane tekort, vastgesteld op circa 56 miljoen euro. Omdat de referentiewaarden voor 2016 en 2017 nog niet bekend zijn is deze waarde in onderstaande tabel doorgetrokken.

Tabel 1 EMU-saldo 2014 - 2017

Gerealiseerd 2014 | Raming 2015 | Raming 2016 | Raming 2017 | |

EMU-saldo (minteken = tekort) | -15 | -91 | -49 | 59 |

Referentiewaarde Wet hof | -51 | -56 | -56 | -56 |

Afwijking (minteken = overschrijding) | 35 | -35 | 7 | 115 |

Opgemerkt moet worden dat de kans aanwezig is dat de referentiewaarden voor de jaren 2016 en 2017 behoorlijk lager uit gaan vallen. In het Financieel Akkoord van begin 2013 hebben Rijk en decentrale overheden namelijk de tekortnorm voor die jaren bepaald op respectievelijk 0,4% en 0,3% in plaats van 0,5%. Komend najaar zal in bestuurlijk overleg worden bezien of op basis van de beschikbare realisaties de geprojecteerde daling in 2016 en 2017 verantwoord en mogelijk is. Indien de tekortnorm inderdaad neerwaarts wordt bijgesteld dan zal de Gemeente Utrecht over 2016 een beperkte overschrijding te zien geven. De bijstelling voor 2017 zal geen gevolgen hebben vanwege het verwachte overschot.

De Wet hof voorziet in een sanctiemechanisme indien de EMU-macronorm structureel wordt overschreden. In het Financieel Akkoord met de decentrale overheden is afgesproken dat in ieder geval gedurende de lopende kabinetsperiode geen sancties zullen worden opgelegd. Een overschrijding van de individuele referentiewaarde leidt dus, nu en in de toekomst, niet direct tot een sanctie.

Schuldpositie en -ontwikkeling

De afgelopen jaren is de bewustwording rond schuldposities, juist ook van en bij overheden, sterk toegenomen.. Een schuldpositie ontstaat indien de eigen middelen van een gemeente ontoereikend zijn om bijvoorbeeld activiteiten of investeringen te bekostigen. In dat geval dient externe financiering te worden aangetrokken. Een goed zicht op de schuldpositie draagt bij aan het besef dat de uit geleende gelden voortvloeiende rente- en aflossingsbetalingen beslag leggen op toekomstige inkomsten van de gemeente. En hoe hoger de schulden, hoe meer rente- en aflossing op termijn betaald moeten worden. En hoe hoger dergelijke betalingen, hoe minder de gemeente uiteindelijk aan andere publieke voorzieningen kan besteden.

Schulddefinities

Binnen gemeenteland worden verschillende schulddefinities gehanteerd. De belangrijkste zijn:

- (Netto) EMU-schuld

EMU-schuld is gedefinieerd als het totaal van de uitstaande leningen ten laste van de collectieve sector. De netto EMU-schuld, ook wel netto geleende positie genoemd, is de EMU-schuld verminderd met uitstaande beleggingen. - Netto schuld

Dit betreft een door Vereniging Nederlandse Gemeenten ontwikkelde en onder BBV geformaliseerde indicator. De waarde is van de gemeentelijke balans af te lezen als het saldo van enerzijds lang- en kortlopende schulden en anderzijds lang- en kortlopende bezittingen en vorderingen. Deze indicator maakt veelal onderdeel uit van de berekening van de zogenoemde netto schuldquote. Hierbij wordt de netto schuld uitgedrukt als aandeel van de inkomsten. Inkomsten bepalen immers in belangrijke mate hoeveel schuld een gemeente kan dragen. Dit kengetal maakt onderdeel uit van onze interne schuldnormering (zie hierna tabel 3, kengetal 1).

Opgenomen en op te nemen financiering / (netto) EMU-schuld

De financieringsbehoefte voor het lopende jaar 2015 is ingeschat op circa 91 miljoen euro. Hiervan is per eind juni reeds 50 miljoen euro aangetrokken. Deze aanvullende financiering was nodig om binnen de kasgeldlimiet-bepalingen te blijven. Vanwege de initiële fase waarin de liquiditeitenplanning zich thans nog bevindt is er voor gekozen om de lening een relatief korte looptijd te geven, te weten circa 1 jaar; langere looptijden zijn pas verantwoord als de planning nader uitgekristalliseerd is. De lening is aangetrokken tegen 0% en genereert dus geen aanvullende rentelasten. Naar verwachting zal in de loop van 2015 nog circa 41 miljoen euro aanvullend nodig zijn.

Zoals hierboven reeds opgemerkt wordt voor 2016 een aanvullende financieringsbehoefte verwacht van circa 49 miljoen euro. Bovendien zal de in 2015 aangetrokken 1-jarige lening geherfinancierd moeten worden.

Op renteswaps wordt in 2016 55 miljoen euro afgelost. Daarvan heeft 50 miljoen euro betrekking op een eindaflossing. Vanwege de eveneens in 2016 vrijvallende belegging van 50 miljoen euro (zie verderop onder het kopje Beleggingen) hoeft deze niet geherfinancierd te worden. In 2017 loopt een langlopende lening van 35 miljoen euro af. Als gevolg van het voor 2017 verwachte overschot hoeft deze naar de huidige inzichten waarschijnlijk niet geherfinancierd te worden. In onderstaande tabel is het verwachte verloop weergegeven van de (netto) EMU-schuld. Het daarin opgenomen bedrag aan kortlopende leningen ligt in lijn met de gemeentelijke kasgeldlimiet.

Tabel 2 Verwacht verloop leningenportefeuille en (netto) EMU-schuld tot en met 2016

Soort | Ultimo 2014 cf. jaarrekening | Raming ultimo 2015 | Raming ultimo 2016 | Raming ultimo 2017 |

Langlopende leningen | 370 | 461 | 510 | 451 |

Langlopende renteswaps | 513 | 508 | 453 | 448 |

Subtotaal lange leningen | 883 | 969 | 963 | 899 |

Kortlopende leningen | 103 | 116 | 121 | 121 |

Subtotaal opgenomen financiering (EMU-schuld) | 986 | 1.085 | 1.084 | 1.020 |

Beleggingen | 50 | 50 | 0 | 0 |

Netto EMU-schuld | 936 | 1.035 | 1.084 | 1.020 |

Bedragen zijn in miljoenen euro’s.

Interne schuldnormering

Begin 2014 hebben wij in een raadsbrief uiteengezet hoe wij de gemeentelijke schuld willen beheersen en welke normeringen c.q. kengetallen daarbij in hun onderlinge samenhang worden gebruikt bij het beoordelen van de schuldpositie en schuldontwikkeling. Toegepast op de begroting 2016 geeft dit het volgende beeld:

Tabel 3 Interne schuldnormering 2016

Kengetal | Eenheid | Norm 2016 | Raming 2016 |

1. Netto schuldquote = | percentage | 100% | 74% |

2. Interne risiconorm = | miljoen euro | 97 | 55 |

3. Netto rentelasten in % van de exploitatie | percentage | 4,0% | 1,9% |

4. EMU-referentiewaarde (3) | miljoen euro | -56 | -49 |

- Conform de BBV-definitie per eind 2016 geraamd op 1.019 miljoen euro.

- De baten 2016 voor bestemming zijn geraamd op 1.372 miljoen euro.

- Minteken = (geraamd) tekort; voor normbedrag: zie ook tabel 1 en de toelichting daarbij.

Uit deze tabel blijkt dat wij naar verwachting in 2016 binnen alle intern bepaalde normen zullen opereren.

Kengetallen BBV

Op grond van een recente BBV-wijziging dienen voortaan ook enkele (schuld)kengetallen te worden opgenomen. Zoals reeds hierboven reeds opgemerkt niet ter normering maar juist ten behoeve van onderlinge vergelijkbaarheid tussen gemeenten. Vanuit de financieringsfunctie zijn drie kengetallen relevant:

Netto schuld

Netto schuld gecorrigeerd voor alle verstrekte leningen en

Solvabiliteit.

Voor de uitkomsten van deze kengetallen verwijzen wij u naar de paragraaf Weerstandsvermogen en risicobeheersing.

Interne rente

De Gemeente Utrecht past een renteomslagmethodiek toe. Door middel van deze methodiek worden aan investeringen de gemiddelde rentekosten toegerekend die voortvloeien uit de opgenomen geldleningen en/of eigen middelen waarmee zij zijn gefinancierd. Het intern vastgestelde omslagpercentage bedraagt 4%. Het saldo tussen de netto werkelijke rentelasten enerzijds en de aan activa toegerekende omslagrente wordt aangeduid als financieringsresultaat. Uit onderstaande tabel blijkt dat over 2016 een financieringsresultaat wordt verwacht van circa 28,4 miljoen euro.

Tabel 4 Financieringsresultaat

Omschrijving | 2015 | 2016 |

Rentelasten lange leningen | -27.055 | -27.447 |

Rentelasten korte leningen | -288 | -1.150 |

Rentebaten verstrekte geldleningen en lange beleggingen | 2.728 | 1.336 |

Saldo externe rentebaten en -lasten | -24.615 | -27.261 |

Bedrijfsvoeringslasten | -500 | -500 |

Interne rentetoerekening | 54.495 | 56.128 |

Financieringsresultaat | 29.380 | 28.367 |

Bedragen zijn in duizenden euro’s.

Bij de meerjarenraming is uitgegaan van de volgende renteniveaus

2015 | 2016 | 2017 | 2018 | 2019 | |

Lange rente | 2,00% | 3,00% | 3,50% | 4,00% | 4,00% |

Korte rente | 0,25% | 1,00% | 1,50% | 1,50% | 1,50% |

Het financieringsresultaat bestaat hoofdzakelijk uit het overschot dat ontstaat omdat het rentepercentage van interne rentedoorbelasting hoger is dan het gewogen gemiddelde rentepercentage van de langlopende leningenportefeuille. Vanuit onzekerheid over de toekomstige renteontwikkeling beschouwen wij een dergelijk overschot als incidenteel.

Onder het kopje Wettelijke ontwikkelingen is reeds opgemerkt dat er nieuwe BBV-voorschriften komen voor het toerekenen van rente aan grondexploitaties. De wijziging komt er op neer dat rente niet meer op basis van het omslagpercentage (4%) mag worden toegerekend, maar dat dit met ingang van 2016 moet plaatsvinden op basis van het gewogen gemiddelde rentepercentage van de gehele gemeentelijke leningenportefeuille, daarbij tevens rekening houdend met de verhouding eigen versus vreemd vermogen. Dit zal voor de grondexploitaties grofweg neerkomen op een halvering van het thans geldende toerekeningspercentage. De boekwaarde aan onderhanden werk bedroeg per medio 2015 circa 80 miljoen euro. Op basis van dit bedrag zou voor 2016 in het financieringsresultaat een nadeel ontstaan van ruim 1,5 miljoen euro. Dit nadeel heeft in principe een structureel karakter, maar de uitkomsten zijn afhankelijk van de verdere boekwaardeontwikkeling. Gemeentebreed zal het effect van de gewijzigde rentetoerekening overigens neutraal zijn; het nadeel in het financieringsresultaat is gelijk aan het voordeel bij de grondexploitaties.

Risicobeheersing

Treasuryrisico’s worden in het algemeen onderscheiden in renterisico’s, kredietrisico’s, koersrisico’s, valutarisico’s en beschikbaarheidsrisico’s. Binnen de Utrechtse financieringssituatie zijn vooral rente- en kredietrisico’s relevant.

Renterisico

Renterisico’s worden binnen de Wet fido onderscheiden in het renterisico van de vlottende schuld en het renterisico van de vaste schuld. Voor beide soorten geldt binnen de Wet fido een eigen norm:

Het renterisico van de vlottende schuld: kasgeldlimiet.

Met de kasgeldlimiet is in de Wet fido een norm gesteld voor het maximum bedrag waarop de gemeente haar financiële bedrijfsvoering met kortlopende middelen (looptijd <1 jaar) mag financieren. De limiet wordt uitgedrukt in een percentage van het begrotingstotaal (8,5%). Uit onderstaande tabel blijkt dat de kasgeldlimiet van gemeente Utrecht voor het jaar 2016 circa 121 miljoen euro zal bedragen.

Tabel 5 Kasgeldlimiet 2016

Bepaling kasgeldlimiet | |

Begrotingstotaal aan lasten | 1.426,3 |

Percentage conform Wet Fido | 8,5% |

Kasgeldlimiet 2016 | 121,2 |

Bedragen zijn in miljoenen euro’s.

Het financieringsbeleid is er op gericht om de ruimte van de kasgeldlimiet zoveel mogelijk te benutten, omdat kortlopende financiering goedkoper is dan langlopende financiering.

Het renterisico van de vaste schuld: de renterisiconorm.

De Wet fido definieert vaste schuld als opgenomen geldleningen met een rentetypische looptijd groter of gelijk aan één jaar. Met de renterisiconorm biedt de Wet fido een richtsnoer om rente-aanpassingen van financieringen en beleggingen goed in de tijd te spreiden. Het doel daarvan is om een overmatige afhankelijkheid van het renteniveau in één bepaald jaar te voorkomen. Om dat te bereiken mag het totaal aan renteherzieningen en aflossingen op grond van deze norm per jaar niet meer zijn dan 20% van het begrotingstotaal.

Tabel 6 Renterisiconorm 2016

Bepaling wettelijke renterisiconorm | |

Begrotingstotaal aan lasten | 1.426,3 |

Percentage conform Wet Fido | 20,0% |

Renterisiconorm 2016 | 285,3 |

Bedragen zijn in miljoenen euro’s.

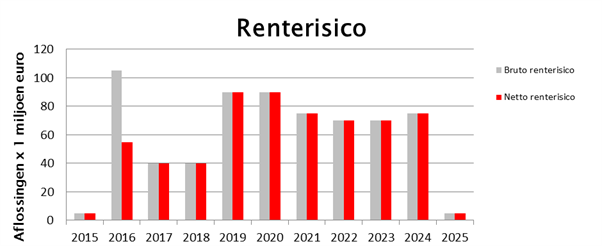

Het werkelijke renterisico dat voortvloeit uit de gemeentelijke leningenportefeuille kan als volgt grafisch worden weergegeven.

Grafiek 2 Weergave renterisico periode 2015-2025.

In 2016 bedraagt het bruto renterisico 105 miljoen euro. Dit betreft twee leningen met een eenmalige, finale aflossing van elk 50 miljoen euro en reguliere aflossingen op de renteswaps van 5 miljoen euro. Eén van de finale aflossingen wordt echter gecompenseerd door de vrijvallende belegging van 50 miljoen euro (zie hierna onder het kopje Beleggingen). Het netto renterisico bedraagt in 2016 aldus 55 miljoen euro. Dit laatste bedrag is dan ook meegenomen in tabel 3, kengetal 2. Uit voorgaande grafiek blijkt dat de maximale renterisico’s zich voordoen in de jaren 2019 en 2020 (90 miljoen euro). Die bedragen liggen ver onder het niveau dat wettelijk is toegestaan (zie uitkomst tabel 6).

Kredietrisico

Kredietrisicobeheersing richt zich op de kredietwaardigheid (en dus het risicoprofiel) van de tegenpartijen bij financiële transacties. Kredietrisico’s kunnen zich op twee manieren manifesteren. Ten eerste is er het directe risico dat wordt gelopen uit hoofde van door de gemeente gedane uitzettingen (verstrekte geldleningen en beleggingen). Daarnaast is een kredietrisico verbonden aan gemeentelijke borgstellingen.

Beleggingen

Gemeente Utrecht heeft een bedrag van 50 miljoen euro aan overtollige middelen tot mei 2016 uitgezet bij de Rabobank. Gezien de kredietwaardigheid (creditrating) van Rabobank wordt het risico op deze belegging als laag ingeschat, mede gelet op de relatief beperkte restant-looptijd.

Gelet op de bepalingen met betrekking tot Schatkistbankieren zijn nieuwe externe beleggingen niet meer mogelijk. Het uitzetten van geldmiddelen kan daardoor alleen nog maar plaatsvinden in ’s Rijks Schatkist of bij mede-overheden.

Verstrekte geldleningen

De Gemeente Utrecht heeft uit hoofde van de publieke taak een aantal leningen verstrekt aan lokaal opererende organisaties. Op deze leningen loopt de gemeente kredietrisico.

De restant hoofdsom van de verstrekte geldleningen zal per eind 2016 naar verwachting 84,8 miljoen euro bedragen. Deze leningen kunnen als volgt worden gespecificeerd:

Tabel 7 Verstrekte geldleningen 2016

Omschrijving | Verwachte restant hoofdsom per eind 2016 | Risicoprofiel | |

A | Leningen waarvoor beleidsregels zijn vastgesteld | ||

Startersleningen uitbesteed via Stimuleringsfonds Volkshuisvesting Nederlandse Gemeenten (SVn) | 31.078 | Laag | |

Restauratie- en energieleningen uitbesteed via URF/NRF | 1.275 | Laag | |

Leningen particuliere woningverbetering via SVn | 762 | Laag | |

Kredietbankleningen | 738 | Laag | |

B | Leningen die in een ver verleden zijn verstrekt en die langzaam uitlopen | ||

Woningcorporaties | 836 | Laag | |

Leningen Hoog Catharijne gekoppeld aan erfpachtsovereenkomsten | 16.539 | Laag | |

Diversen | 16 | Laag | |

C | Overige leningen | ||

Memid Investments BV | 18.250 | Hoog | |

Ovast Rijnvliet BV | 1.800 | Hoog | |

Regentesseschool | 239 | Laag | |

Stichting Schouwburg | 1.475 | Laag | |

Stichting Bibliotheek | 2.136 | Laag | |

Stichting Energie Transitie | 4.550 | Laag | |

Stichting Verduurzaming gebouwde omgeving | 80 | Laag | |

Stichting Muziekpaleis (kredietfaciliteit)(1) | 5.000 | Laag | |

Stichting Utrecht Natuurlijk (2) | 42 | Laag | |

Totaal | 84.816 | ||

Bedragen zijn in duizenden euro’s.

(1)Maximaal 16 miljoen euro.

(2) Begin 2015 verstrekt.

Voor de leningen met een hoog risicoprofiel zijn deels afzonderlijke risicovoorzieningen opgenomen of wordt deels rekening gehouden in het gemeentebrede risicomodel voor de bepaling van de noodzakelijke omvang van de algemene reserve.

Gewaarborgde geldleningen

Borgstellingen kunnen op twee manieren voorkomen:

1. Directe borgstelling

2. Achtervang.

Bij directe borgstellingen staat de gemeente jegens geldgevers borg voor de betaling van rente en aflossing op langlopende geldleningen die door lokale organisaties, instellingen of verenigingen zijn aangetrokken die veelal activiteiten verzorgen die in het verlengde liggen van de gemeentelijke publieke taak. Bij borgstellingen in de sfeer van sport kan het zijn dat de gemeente haar risico deelt met de Stichting Waarborgfonds Sport (SWS).

Achtervang houdt in dat de gemeente, al dan niet samen met het Rijk, een rol speelt in de zekerheidsstructuur van een waarborgfonds, bijvoorbeeld de Stichting Waarborgfonds Sociale Woningbouw. Door deze structuur kunnen instellingen die bij een waarborgfonds zijn aangesloten tegen de laagst mogelijke rente lenen. Mede vanwege de strenge toelatingscriteria en periodieke toetsing door het fonds loopt de gemeente hierbij een lager risico dan bij directe borgstellingen.

Betrokkenheid van waarborgfondsen betekent dat de borgstelling wordt gedeeld. In dat geval is de netto geborgde schuld lager dan de restant hoofdsom van de lening.

Blijkens onderstaande tabel wordt per eind 2016 met betrekking tot gewaarborgde geldleningen een totaal netto geborgd bedrag verwacht van circa 539 miljoen euro.

Tabel 8 Gewaarborgde geldleningen 2016

Verwachte restant hoofdsom per eind 2016 | Verwacht netto geborgd bedrag per eind 2016 | Netto geborgd in % van totaal | |

Omschrijving/categorie | |||

Directe borgstellingen | |||

Organisaties volkshuisvesting en monumenten | 13.110 | 13.110 | |

Instellingen (gezondheids)zorg | 13.334 | 13.334 | |

Sportorganisaties | 3.833 | 3.143 | |

Subtotaal directe borgstellingen | 30.290 | 29.601 | 5,5% |

Achtervang in waarborgfondsen | |||

Waarborgfonds Sociale Woningbouw | 2.036.036 | 509.009 | 94,5% |

Waarborgfonds Eigen Woningen (uitvoerder Nationale Hypotheekgarantie(NHG)) (1) | n.n.b. | ||

Totaal | 2.066.313 | 538.596 | 100,0% |

Bedragen zijn in miljoenen euro’s.

- Gemeenten zijn per 1-1-2011 uit de WEW-achtervang getreden. Voor NHG-garanties die tot dat moment zijn afgegeven blijft de gemeente nog wel aanspreekbaar. Tot dat moment was voor een hoofdsom van circa 2,04 miljard euro aan NHG’s binnen Utrecht afgegeven. Het WEW heeft geen informatie beschikbaar waaruit blijkt hoeveel daarvan nog openstaat.

Beide waarborgfondsen geven elk jaar een meerjarenprognose af met betrekking tot het mogelijke beroep op de achtervang. Gezien de eigen garantievermogens van beide fondsen wordt dat risico vooralsnog als nagenoeg nihil ingeschat.

Over het algemeen is het risicoprofiel van de direct gewaarborgde geldleningen laag. Een verhoogd risico doet zich voor bij de volgende waarborgen:

Verwacht schuldrestant

per eind 2016 Risico

- Utrechts Restauratiefonds 11,3 miljoen euro Middel

- Stichting Domplein 0,9 miljoen euro Hoog

- Stichting Vlietkop 0,2 miljoen euro Hoog

In 2015 zijn twee besluiten genomen tot het garanderen van geldleningen. Dit betreft UW Holding BV 9,1 miljoen euro en Stichting Spovo 0,435 miljoen euro. Voorts is in 2015, in nauw overleg met SWS, een herfinanciering gerealiseerd met betrekking tot de Stichting Rijnvliet.

Op grond van het Kader geldverstrekkingen dient per nieuw gewaarborgde geldlening een aparte risicovoorziening te worden ingericht, tenzij de betreffende post wordt meegenomen in het gemeentelijke risicomodel. Wij informeren u afzonderlijk indien het risicoprofiel van verstrekte leningen en van verstrekte waarborgen op leningen zich ongunstig ontwikkelt. Voor verdere specificatie verwijzen wij naar de Staat van Gewaarborgde geldleningen (bijlage).

Kasmanagement

Het betalingsverkeer van Utrecht vindt volledig plaats vanuit Interne Bedrijven. Dit betreft het beheer van het gemeentelijke rekeningstelsel, het coördineren van bevoegdheden en het verrichten van feitelijke betalingen.

De ABN Amro Bank is huisbankier van de Gemeente Utrecht. Naast ABN Amro heeft de gemeente betalingsverkeerrelaties met de Bank Nederlandse Gemeenten, ING en Rabobank.

Saldobeheer

Vanuit het centrale beheer verzorgt Interne Bedrijven de gemeentelijke saldoregulatie. Saldoregulatie houdt in dat tekorten of overschotten in rekening courant op dagelijkse basis worden aangevuld respectievelijk uitgezet en wel zodanig dat het gemeentelijke banksaldo zoveel mogelijk naar nul wordt gestuurd, dit rekening houdend met de wettelijke bepalingen inzake kasgeldlimiet en de Regeling Schatkistbankieren. Vanuit het lopende betalingsverkeercontract met haar huisbankier beschikt de Gemeente Utrecht over een kredietfaciliteit van 80 miljoen euro op de lopende rekening courant. Desondanks worden de transacties die nodig zijn om het saldo aan te vullen veelal op de geldmarkt gedaan omdat de rentecondities daar doorgaans gunstiger zijn dan op de reguliere rekening courant. Vanwege de zeer lage, of zelfs negatieve, rente op de geldmarkt zijn er op dit moment nauwelijks rentekosten verbonden aan kortlopende financiering. Zie ook in het voorgaande onder het kopje Rente-ontwikkelingen. Er wordt niet verwacht dat deze situatie op korte termijn sterk zal veranderen.

Schatkistbankieren

Per 1 december 2013 is de Regeling Schatkistbankieren in werking getreden. Op grond van deze regeling dienen decentrale overheden eventuele overtollige geldmiddelen in ’s Rijks Schatkist aan te houden, dit met uitzondering van een zeker drempelbedrag. Het drempelbedrag voor 2016 bedraagt 5,6 miljoen euro. Zie onderstaande tabel. Wij verwachten met het saldobeheer in 2016 binnen het drempelbedrag te opereren.

Tabel 9 Schatkistbankieren 2016

Bepaling drempelbedrag | ||||

Begrotingstotaal aan lasten | 1.426,3 | |||

Waarvan: | Relevant percentage | Opbouw drempelbedrag | ||

1e schijf | 500,0 | 0,75% | 3,75 | |

2e schijf | 926,3 | 0,20% | 1,85 | |

Drempelbedrag 2016 | 5,60 |

Bedragen zijn in miljoenen euro’s